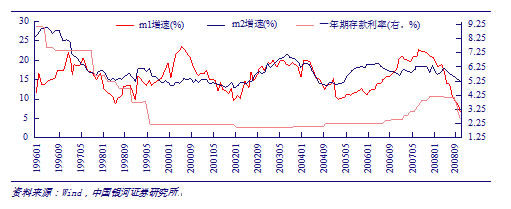

从货币当局采取政策行动到政策部分乃至全部发挥效力有一定的时间间隔,即货币政策时滞。理论上讲,货币政策时滞在6至12个月。从历史上看,1997年亚洲金融危机爆发后,央行大幅降低了存款准备金率和存贷款利率,向市场释放流动性。1998年6月,在降息后的第八个月,M1、M2增速触底反弹。

2008年9月份以来,央行已经连续5次降息189基点。我们认为,在明年二季度末,

M1增速-M2增速会达到阶段性底部,并推动市场上扬。我国货币政策对M1的影响要大于M2,从下图中可以看出,在经济下滑过程中,M1往往呈快速下降的趋势,在宽松的货币政策实施并经过一定时滞后,

M1反弹的速度也是明显大于M2,

M1对经济的反映更加敏感。我们认为,在09年二季度后期M1增速会探底回升,M1增速-M2增速会达到阶段性底部,并在股市上有所表现。

1996年以来我国的利率和货币供应增速

风险收益预期改变的触发标志:M1增速逐步快于M2增速

(银河证券2009年宏观策略节选)

尽管引发风险收益预期变化的因素在于经济增长和上市公司业绩改善,但是由于指标的滞后性,股市表现往往领先于经济基本面。实证经验表明,货币供应增速的变化,往往引发市场走势的变化,两者具有很高的相关性。

货币供应与股市之间的实证关系表明,M1增速与M2增速之差与上证指数呈现明显的正向关系。我们分别对比了M1、M2等几个货币供应变量与指数走势之间的关系,结论是M1增速与M2增速之差,与上证指数走势的相关性最高,在两者增速之差达到高点时(2000年、2007年),上证指数到达阶段性高点。在增速之差到达低点时(1999年、2005年),指数也处于阶段低点。

我国M1增速、M2增速与上证指数之间关系

因此,应密切关注货币供应变化,将货币供应增长的状况作为判断未来股市运行轨迹变化的重要领先指标。

对于这一现象,我们认为是因为M1增速-M2增速更能反映出经济的运行变化,这一指标和股市一样都会对经济的变化提前做出反映:

1、在货币供应的各个层次中,狭义货币供应量M1是流通中的现金加上各单位在银行的活期存款;广义货币供应量M2,是指M1加上各单位在银行的定期存款、居民在银行的储蓄存款、证券客户保证金。

2、在一般情况下,M1和M2增速应当保持平衡,也就是在收入增加、货币供应量扩大的环境下,企业的活期存款和定期存款是同步增加的,这也符合凯恩斯流动性偏好理论中对三大动机的解释。

3、如果M1增速大于M2,意味着企业的活期存款增速大于定期存款增速,企业和居民交易活跃,微观主体盈利能力较强,经济景气度上升。如果M1增速小于M2,表明企业和居民选择将资金以定期的形式存在银行,微观个体盈利能力下降,未来可选择的投资机会有限,多余的资金开始从实体经济中沉淀下来,经济运行回落。

4、货币供应和股市都是经济的先行指标,都会先于经济做出反映。

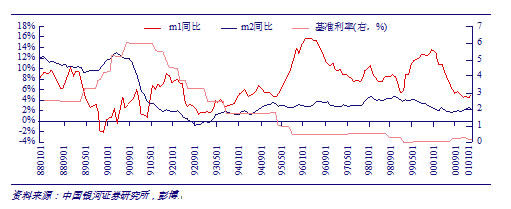

我们也研究了日本的流动性和股指的关系,结论与前文的分析基本一致。在1993年以前,日本M1增速与M2增速之差与股指并无明显的关系,但是在93年以后呈现出较强的正相关关系。我们认为这主要因为1993年之前市场的特殊情况所致,90年代资产泡沫破裂严重恶化了银行的资产负债表,在信贷的大幅收缩下,M2下降的速度过快,明显超过了M1的下滑势头,甚至在1992年出现了负增长,在这种特殊情况下,M1增速与M2增速之差上扬并不意味着经济开始活跃。1993年之后,在央行的连续宽松性货币政策下,M1略有反弹,我们看到1996年和2000年M1大幅的上扬伴随着股指的明显上升。

日本的货币供应与基准利率变动

日本的货币供应与股指变动