|

摘要:本文根据货币供应量与上证综指同比增幅的数据,对货币供应量与股票价格的关系作出了实证的分析:先分析不同层次货币与上证综指的关系,得到上证综指显著影响准货币的结论,再通过结构式模型分析得到上证综指影响货币供应的传导机制。

众所周知,货币数量与股票价格的联系十分密切。在现实市场中,特别是在我国资本市场,融资融券尚处于起步阶段,范围窄、影响小,投资者无法完全通过信用买卖股票,股票交易须借助交易媒介(货币)进行,在特定时间内,市场的货币数量是有限的,流动性会影响到股价。而股价会影响居民和企业对未来收益的预期,进而影响其借贷行为及银行信用货币派生效果。

在我国,短期的货币市场与长期的资本市场有着复杂的联系。虽然银行等金融机构无法直接地同时参与两个市场,但居民和企业却可将货币市场所得资金投资于股市。在证券公司、基金管理公司获准进入银行间债券市场后,货币市场与资本市场的联系更为紧密,二者之间资金流动的渠道也更为规范。

那么,货币数量与股票价格的关系是怎样的?二者是如何相互影响的?笔者收集了1998年1月至2010年1 1月的货币供应量与上证综指行情数据,希望对二者关系做出实证分析。

一、M2与上证综指的关系

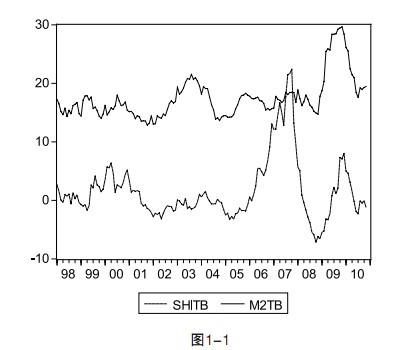

广义货币供应量M2主要包括流通中的现金(M0)、企业活期存款、居民储蓄存款等。M2不仅代表了现时的购买力,还代表了潜在的购买力。图1-1显示了1998年1月至2010年11月M2与上证综指的月同比增幅。

从形态上看,2009年之前,M2同比增长与上证综指同比增长的关系并不明显,尤其是在2006、2007年股市大涨之时,M2增速则是在一个窄小的区间波动。但2009年以来,二者却显示出较强的同向变动关系。对二者做格兰杰因果(Grange Causality)检验,结果显示M2与上证综指的相互影响关系并不明显,即一者的变化并没有显著引起另一者的变化。笔者认为,这与M2相对较强的外生性有关,实际信贷数额往往在货币当局设定的信贷日标附近。

二、M1与上证综指的关系

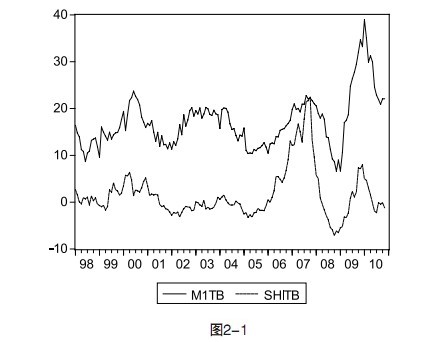

狭义货币供应量M1主要包括流通中的现金(M0)、企业活期存款等,也就是说“M1+居民储蓄存款”约等于M2。M1代表了现时的购买力,流动性较M2为高。笔者认为,M1与股价的关系较M2与股价的关系更密切。股市向好,会吸引更多的资金通过证券经纪商进入股市,也即证券公司、基金管理公司的活期存款会增多,Ml增速加快。图2-1显示了1998年1月至2010年11月M1和上证综指月同比增幅。

图形显示,M1与上证综指同比增幅的有较明显的同向变动关系,尤其是在2004年后,二者的相关系数接近0.5,若以适当方法剔除股市2007年超出常规的大涨和2009年以来Ml的超高速增长中的趋势性和外部政策性因素,相关系数还会提高。对二者做格兰杰因果检验,结果显示上证综指同比增速变化显著引起了M1同比增速的变化(p值为2.2%),而相反的关系并不成立。从以上结果看,笔者认为,在M1与上证综指的相互影响关系中,上证综指的变动作为原因引起M1的变动是占主导地位的,而M1的变动引起上证综指的变动则是次要的。为何会出现这样的关系呢?

三、准货币与上证综指的关系

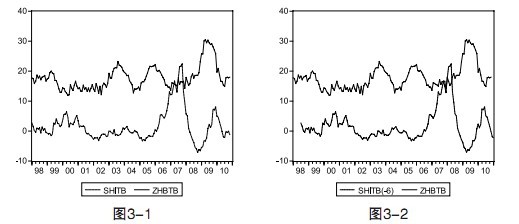

M2与M1的差额即为准货币,主要由居民储蓄存款构成。图3-1显示了1998年1月至2010年11月准货币和上证综指同比增幅。

图形显示,准货币与上证综指大体上呈现反向变动的趋势:准货币同比增速在相对低位时,上证综指同比增速则处在上升通道中;而准货币增速在相对高位时,上证综指增速则在低位徘徊。笔者将上证综指月同比增幅滞后6期后再绘制图形如3-2所示。准货币与沪综指反向变动在图3-2中更为明显,笔者认为,这说明股价的变动带动了准货币的变动,且需要一定的传导时间。对二者做格兰杰因果检验,结果显示上证综指同比增幅变动显著引起准货币同比增幅的变动(p值为0.714%),而反向关系并不成立。

四、结论与政策建议

通过以上的分析可以看出,在各个层次货币供应量同比增幅与上证综指同比增幅的相互影响关系中,上证综指对准货币的影响最为显著。同时,笔者认为,图3-2的形态及其对应因果分析的结果显示了在准货币和上证综指的变动关系中,上证综指的变动为原因,准货币的变动为结果,上证综指的变动向准货币传导。准货币的变动反映了居民储蓄存款的变动,准货币同比增幅扩大,说明居民储蓄存款增多;而准货币同比增幅缩小,则说明居民储蓄存款向企业活期存款转化,也即所谓的“存款搬家”。而股市的涨跌会引起准货币的变动,进而引起M1与M2的相对变动,如当股价下趺时,资金会从股市转移出去形成储蓄存款,金融机构的活期存款增速减慢而准货币增速加快,高流动性货币(M1)增速相对于若流动性货币(M2)会减慢。笔者认为,对此传导关系可做出如下结构式模型分析:股价上涨(下跌)-->准货币或储蓄存款增速减慢(加快)-->金融机构活期存款增速提高(减慢)-->银行信用货币派生能力增强(减弱)-->企业活期存款增速提高(减慢)-->M1同比增幅扩大(减小)。

股票价格变动是由投资者对未来经济的预期决定的,而货币当局的货币政策、政府的财政政策、产业政策等则对投资者的预期有着巨大影响。因此,笔者认为以上所分析的传导关系可视为经济政策的传导环节的一部分,例如,政府需将货币政策收紧,则投资者预期股价会受到负面影响,进而引起股价的下跌,再通过以上所分析的传导过程最终导致货币供应的收紧。

投资者预期股价下跌,引起货币供应量的收紧,导致企业资金链的紧张,进而影响企业未来的利润。资产的价格是资产未来收益的折现值,投资者的预期通过一系列的传导最终使预期成为现实,这或可称为预期的自我实现过程。

参考文献:

[1]仝冰,中国货币数量与通胀、资产价格的关系[J]金融实务,2011(01)

[2]米什金.货币金融学[M]北京:中国人民大学出版社,2011.

[3]锐思数据库

文/蔡亚冬 徐菲菲

|